Є такий феномен: хоч би скільки людина не заробляла — вона все витрачає. Разом із доходом зростають наші потреби і здається, що маневру для заощадження немає. Але відкладати частину заробітку цілком реально.

Можна нескінченно вивчати, де краще відкрити вклад чи яку купити криптовалюту, але справжня фінансова грамотність починається з планування особистого бюджету. Ми зібрали 6 додатків, які допоможуть у цьому, а також зробили добірку порад про те, як керувати грошима з нуля.

Програми для обліку особистих фінансів

Існує чимало послуг для планування особистих фінансів. Одні сканують чеки, в інших бюджет можуть вести одночасно декілька людей. Ми зібрали найпопулярніші з них — у цих програм високий рейтинг в AppStore та Google Play, а ще про них пишуть The New York Times, Forbes, Business Insider та Wall Street Journal.

#1. Money Lover

Де завантажити: AppStore, Google Play

Вартість: доступна безплатна і повна версії — $2,49/міс., $14,49/пів року або $19,99/рік

Рейтинг: 4,7 в AppStore і 4,4 у Google Play

У додатку в'єтнамського розробника є облік витрат і доходів, імпорт даних в Excel, спільне ведення бюджету.

Користувачі можуть пов'язати свій банківський рахунок із гаманцем Money Lover, функція дозволяє автоматично відстежувати історію транзакцій (їх не потрібно вводити вручну в програмі). Крім того, додаток надсилає повідомлення про досягнення встановленого ліміту та сповіщення про обов'язкові платежі. Паролі та конфіденційна інформація надійно зберігаються в окремій базі даних із використанням шифрування високого рівня RSA 1024 bit.

У преміум-версії немає реклами, доступна безлімітна допомога техпідтримки, експорт транзакцій в Excel (для Android) або CSV (для iOS). Додаток доступний українською та англійською мовами. Ви можете використовувати десктопну версію. Кількість завантажень Money Lover у Google Play — понад 5 млн.

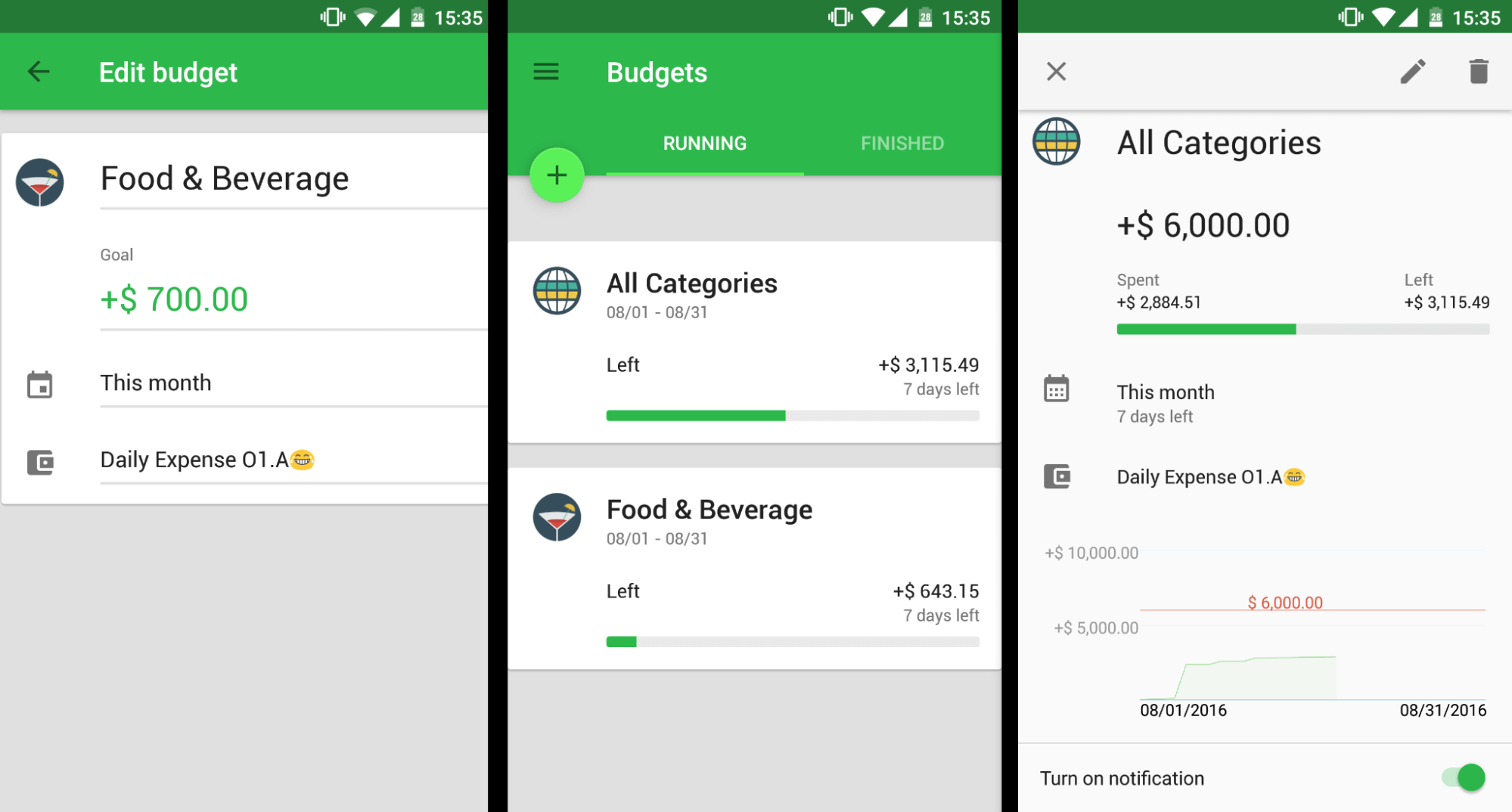

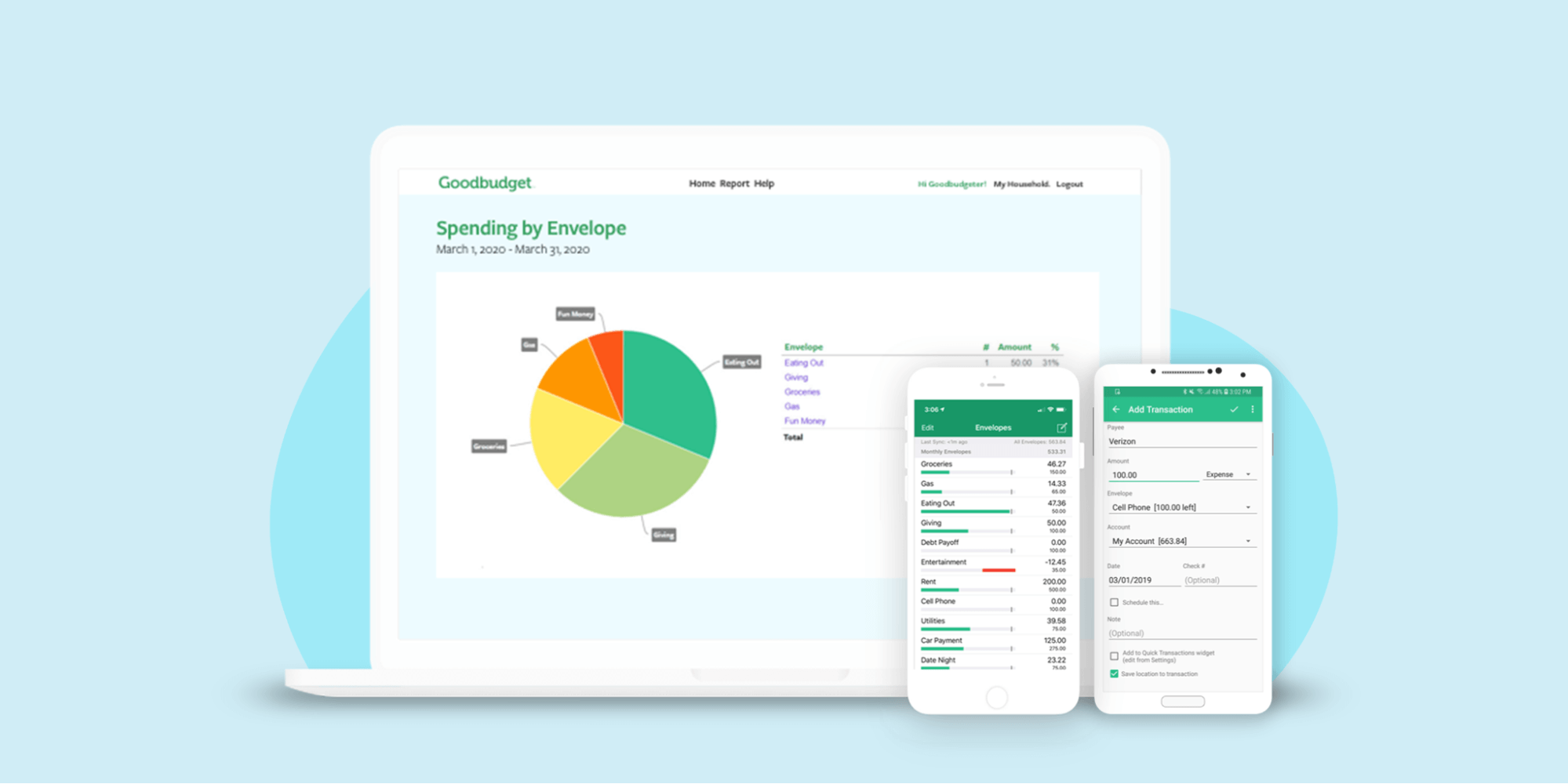

#2. Goodbudget

Де завантажити: AppStore, Google Play

Вартість: доступна безплатна та повна версії — $8/міс. або $70/рік

Рейтинг: 5 у AppStore та 4,4 у Google Play

Американський додаток із понад 3 млн користувачів базується на методі конвертів. Ви створюєте їх для всіх категорій витрат — оренда, продукти, харчування поза домом, після чого відкладаєте гроші в кожен конверт, щоб не витрачати більше запланованого.

Користувачі також можуть аналізувати витрати, завантажувати транзакції в CSV, робити імпорт виписки за банківським рахунком у форматах QFX (Quicken) та OFX (Microsoft Money), переносити невикористані кошти на новий місяць та планувати фінанси заздалегідь, щоб не відхилятися від бюджету. Дані про витрати автоматично підтягуються до десктопної версії Goodbudget.

Програма доступна англійською. Про Goodbudget писали The Guardian, The New York Times, Forbes, Verizon та USA Today. Програма займає третє місце серед усіх фінансових додатків у AppStore та Google Play. Кількість завантажень у Google Play — понад 1 млн.

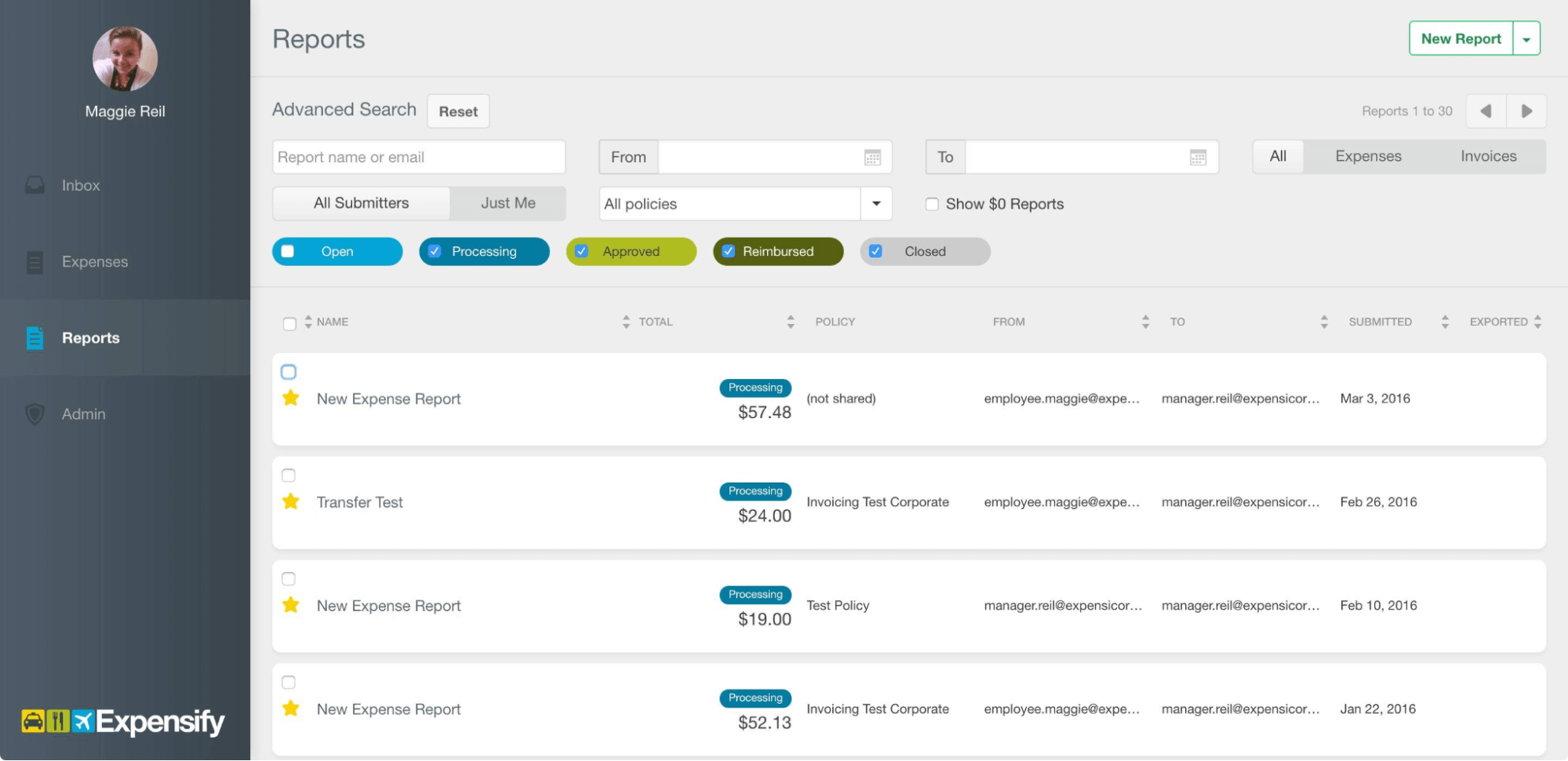

#3. Expensify

Де завантажити: AppStore, Google Play

Вартість: доступна безплатна та повна версії — від $5 до $9/міс.

Рейтинг: 4,7 в AppStore і 4,5 у Google Play

Американський додаток Expensify підійде тим, хто часто їздить у бізнес-тріпи і має готувати звіти про витрати у поїздках. Користувачеві достатньо сфотографувати рахунок у ресторані, магазині або готелі англійською мовою, щоб програма за допомогою технології SmartScan внесла представлену на ньому суму в потрібну категорію витрат.

Серед основних фіч програми — сканування чеків, облік витрат, імпорт даних в Excel, звіти про поїздки у форматі PDF. У Expensify також доступна функція букінгу подорожей: консьєрж забронює квитки, готелі та автомобілі для корпоративних поїздок у режимі 24/7. Можлива інтеграція із сервісами QuickBooks, Xero, NetSuite, Sage Intacct. Програму можна використовувати у десктопній версії. Мова додатка — англійська.

Про Expensify писали Business Insider, Wall Street Journal та Forbes. У нього понад 1 млн завантажень, а серед користувачів є великі компанії: Pinterest, Snapchat та GitHub.

#4. Money Flow

Де завантажити: AppStore

Вартість: доступна безплатна та повна версії — від $2,99/рік залежно від обраного тарифу

Рейтинг: 4,8

Класичний планувальник для обліку фінансів із лаконічним та інтуїтивним дизайном від німецького розробника. Додаток синхронізується з iPad та Mac, а витрати доступні у вигляді стрічки операцій або діаграми.

У програмі можна встановити захист від входу сторонніх осіб: код безпеки і Touch ID. А ще — прикріплювати фотографії, геотеги та інші мітки до всіх ваших витрат. З їхньою допомогою легко відстежити, на що ви витрачаєте гроші і де робите це найчастіше. Є функція повтору — наприклад, можна прив'язати оплату кредиту і не вводити дані щомісяця вручну.

Money Flow має часткову адаптацію для людей з обмеженими можливостями (підтримка динамічного шрифту). Додаток доступний українською та англійською мовами.

#5. Buddy: Budget & Save Money

Де завантажити: AppStore

Вартість: доступна безплатна та повна версії — $4,99/міс. або $34,99/рік

Рейтинг: 4,7

Шведський додаток призначений для ведення спільного бюджету. Ви платите за підписку один раз і підключаєте інших через запрошення на email. Важливо: у безплатній версії записувати витрати та доходи може лише один користувач.

Всі витрати в додатку поділяються за категоріями: «Їжа та напої», «Житло», «Транспорт», «Одяг», «Спорт» та інші, причому користувачі можуть додавати нові, актуальні для них групи витрат. Функція Split дозволяє дізнатися, хто скільки заплатив і як розрахувався, якщо ви або ваш buddy заздалегідь внесли транзакції в програму.

Додаток доступний англійською. Він виграв у номінаціях App of the Day, Editors Choice та Best App у App Store. Buddy використовують понад 1 млн людей у всьому світі.

#6. Spendee

Де завантажити: AppStore, Google Play

Вартість: доступна безплатна та повна версії — від $1,99/міс. або $14,99/рік

Рейтинг: 4,7 в AppStore і 3,7 у Google Play

Чеський додаток допоможе проаналізувати свої витрати за допомогою простої та зрозумілої графіки, визначивши, куди йдуть гроші і звідки вони щомісяця надходять.

Spendee також надсилає повідомлення, коли потрібно сплатити рахунок або коли ви перевищуєте запланований бюджет. Синхронізація та резервне копіювання будуть корисними для всіх, хто використовує Spendee на різних девайсах або шерить доступ з близькими та друзями.

Додаток доступний українською та англійською мовами. Ви можете використовувати десктопну версію. Spendee — переможець у номінації Mobile UX Awards 2017. Про нього писали The Verge, Business Insider, The Wall Street Journal та NBC News.

Якщо ви плануєте використовувати додатки для обліку особистих фінансів — встановлюйте програми з офіційних магазинів. Крім того, подбайте про безпеку: придумайте надійний пароль (який відрізняється від того, що використовуєте для облікових записів в інших системах), а також увімкніть двофакторну авторизацію.

Бонус: як почати планувати витрати та відкладати гроші

«Не мають заощаджень і живуть від зарплати до зарплати» — так можна сказати і про країни з високим рівнем доходу. Наприклад, за словами Олекси фон Тобель, засновника стартапу LearnVest та автора бестселера Financially Fearless, у США практично з нулем на балансі живе 76% населення.

Більшість молодих людей входять у доросле життя із кредитом за навчання в університеті. Заощаджувати гроші в них не виходить: майже весь заробіток «з'їдають» оренда, виплати боргу та інші обов'язкові витрати — при тому, що середня зарплата в країні становить $6,2 тис. на місяць.

Є декілька простих правил, які допоможуть оптимізувати витрати та почати відкладати гроші:

- Диверсифікуйте заощадження. Не кладіть всі яйця в один кошик, вибирайте різні інструменти, якщо є така змога: банківські вклади, зберігання заощаджень у валюті, купівля акцій, криптовалюти або NFT. Тримати частину накопичень у валюті — правило хорошого фінансового тону, адже в євро та доларах інфляція набагато менша, ніж у гривні.

- Якщо забагато витрачаєте на якусь категорію, виділяйте на неї готівку. Наприклад, зауваживши, що стабільно перевищуєте ліміт бюджету на одяг, знімайте з банківської картки певну суму на тиждень чи місяць, яку можете собі дозволити на цю категорію покупок. Витративши виділений кеш, намагайтеся не піддатися спокусі придбати ще більше товарів.

- Не зловживайте розстрочкою та оплатою частинами (і банківськими картками загалом). Крім очевидних плюсів, карти мають мінуси. Насамперед — психологічний ефект: сплатити нею легше, ніж розлучитися з готівкою. А ще з нею простіше залізти у борги — наприклад, у monobank можна оформити розстрочку, розбивши покупку на зручну кількість платежів — аж до 24 місяців із комісією 1,9%/міс.

- Не витрачайте надто багато на житло та товари для дому. Зазвичай це найбільша стаття витрат. Старайтеся, щоби сума загальних витрат на житло не перевищувала 25% від щомісячного доходу.

Додаткові лайфхаки: зменшіть витрату води, приймаючи душ замість ванни, або вмикайте пральну машину, лише повністю завантаживши барабан.

Перегляньте витрати на інтернет та мобільний зв'язок: можливо, вийшла нова версія поточного тарифу, яка обійдеться дешевше. Або тарифна сітка оновилася так, що ви захочете перейти на інший, дешевший варіант.

- Перегляньте свої підписки на платні сервіси. Підписки — підступна штука: з одного боку, автоматична оплата — це зручно, з іншого — про них можна забути і несподівано виявити, що ви заплатили за зайвий місяць або рік. Подумайте, чи користуватиметеся ви підпискою весь рік і так часто вам необхідні всі ці сервіси. Якщо Netflix ви встигаєте дивитися лише кілька разів на місяць, краще від нього відмовитися.

- Подумайте про фінансову подушку безпеки. Вважається, що ідеальний бюджет має будуватися за схемою 50/20/30: 50% йде на обов'язкові витрати на кшталт оплати житла, рахунків, продуктів та транспорту, 30% складають необов'язкові витрати (наприклад, абонемент у спортзал чи походи у кіно), а 20% — це накопичення. Причому думати про заощадження варто до того, як приступите до необов'язкових витрат. Насправді багато хто відкладає наприкінці місяця те, що залишається, або збирають великі суми, але нерегулярно, або взагалі не мають накопичень.

Finally, проаналізуйте наприкінці грудня свої доходи та витрати, накопичення, кредити та інвестиції (якщо є). За підсумками року ви у плюсі чи мінусі? Зросли чи зменшились ваші доходи за рік порівняно з попереднім? А витрати?

Чи вдається вам покривати всі витрати лише коштом зарплати — чи доводиться додавати із заощаджень чи пасивного доходу? Чи вийшло щось накопичити, чи навпаки, за рік фінансова подушка «проїлася»? Чи вдалося здійснити заплановані великі покупки? Чи вийшло достроково закрити кредит, чи навпаки довелося взяти новий? Чесний аналіз особистих фінансових підсумків року допоможе сформувати стратегію на майбутнє.

Бажаєте отримувати дайджест статей?